東南亞五國(guó)光伏(fú)需求分析2018-12-1991网站光電下載文件:暫時(shí)沒有下載文件

東南亞(yà)五國光伏需求分析

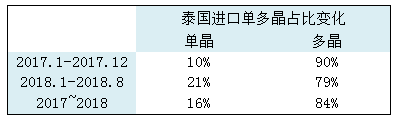

東南亞地區截(jié)止2017年底累(lèi)計裝機4170MW。其中僅泰國和菲律賓兩國裝機量就占到86%。東南亞國家當中屬馬來西亞、泰國、越南、菲律賓市場最值(zhí)得期待,以越南和泰國為例,兩者皆製定了未來光伏產業發展的目標,越南訂定了在2030年達到12GW的光伏安裝量、泰國則是在2036年達到6GW的光伏安裝量。兩國家也出(chū)台FiT和(hé)Net Metering政策刺激國家(jiā)當地光伏產業的發展。 東南亞11國除了東帝(dì)汶之(zhī)外的國家皆為東盟ASEAN的會員國之(zhī)一,為推動再生能源發展,東盟訂定可再生能源發展(zhǎn)目標,到2025年再生能源需達到占整體能源供應比重的23%。 在(zài)2025年(nián)的能源規劃藍圖裏光伏最適安裝量將(jiāng)達到55GW,依循這樣的邏輯進行推算,未來(含2018年)每(měi)年東盟國家需達到7.26GW的光伏安裝量,亦顯示了東南(nán)亞市場(chǎng)的發展潛力(lì)和空間。 本文(wén)將對東南亞最具發展潛力的市場——泰國、新加坡、馬來西亞、菲(fēi)律賓和越南這五個國(guó)家的可再生能源發(fā)展現狀、未來趨勢等方麵進行介紹。 泰國光照(zhào)資(zī)源豐富,尤其是東北部和中部地區,年平均輻射量約1200-1400KWh/平方米,具有優渥的太陽(yáng)能開發基礎(chǔ)。 泰國光伏發展曆史(shǐ)最早可追溯到1993年,至今已發展了25年。泰國也是亞洲國家中首(shǒu)批為光伏發展導入(rù)FiT概念(niàn)與製度的國家(jiā)。截至2017年累計裝機量達2,697MW。其中以地麵型電站(zhàn)為主占整體裝計量約95%,屋頂(dǐng)型項目僅占約5%。屋頂光伏的潛力尚未大規模開發,主要是因為屋頂光伏缺乏有吸引力的激勵措施。 泰(tài)國政府過去以主打高額補貼費(fèi)率為主(zhǔ)要策略促進光伏發展,目前(qián)發展(zhǎn)走向以主打低補(bǔ)貼以及(jí)自發自用的方向邁進。從泰國2015~2017年三年的(de)裝機情況來看,2016年是泰國裝機最瘋狂的一年,年(nián)增長率達(dá)72%。到2017年(nián),裝機速度出現明顯滑坡,年增長率僅10%,盡管這一增長率相比其他國家和地(dì)區已是不錯的成績。

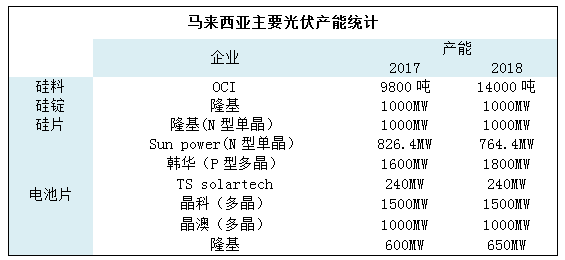

由於擁有較為低廉(lián)的人力、電價等相關製造成本、以(yǐ)及相較其他東盟國家較(jiào)為完善的基礎建設,因此又有全球光伏產業代工廠的角色定位。根據IEA的數(shù)據(jù),2017年,泰國(guó)擁有15家組(zǔ)件製造企業,年產能為5GW,組件產品主(zhǔ)要用來出口。 泰國的再生能(néng)源曾主要是以水力為主,目前可再生(shēng)能(néng)源發展趨勢已逐步轉變,以生(shēng)物質(zhì)能發展最快,水力次之,光伏(fú)緊隨在後。2015年,泰國重新修訂(dìng)20年(nián)可(kě)再(zài)生能(néng)源發展規劃,將可再生能源裝機量(liàng)從13.7GW提高至19.6GW,到2036年,光伏裝機達到6,000MW。2017年底,IRENA發布報告指出(chū),泰國(guó)在三年內已完成2036裝機目標的一半,因此有(yǒu)望將(jiāng)目標提高到接近17吉瓦。 就現有政策而言,2036年(nián)達到6GW的裝機量,這個(gè)目標對於目前(qián)泰國的裝機表現以及所擁有的資源優勢而言顯得(dé)較為保守。假設政策不變,以2036年6GW為目標,從今年(2018)起推算至2036年共計18年的時(shí)間,每年預期的市場空間僅(jǐn)約185MW,市場發展空間不大。但如果新政策推出後其目標訂定的(de)較現有政策高,預計能刺激裝機(jī)需求帶動(dòng)市場發展。 馬來西亞光照條件優厚,光伏市場正在穩步發展(zhǎn)。 2017年4月,馬來西亞(yà)能源部長表示,馬(mǎ)來西亞可再生能源(yuán)在2020年達到2080兆瓦(wǎ)(MW),占總發電量7.8%,其中光(guāng)伏裝機目標為500MW。截止2017年(nián)底,馬來西亞累計並(bìng)網(wǎng)裝機量為380MW。 馬來西亞旨在透過FIT( Feed-in Tariff)補貼(tiē)政(zhèng)策和提供相關配套服務促進可(kě)再(zài)生能源發展(zhǎn)。其FiT政(zhèng)策適用於所(suǒ)有可再生能源項目,其(qí)中(zhōng)以(yǐ)光(guāng)伏項目發展的最好。 截至2017年年底,適用於FiT的累計再生能源裝機量(liàng)已達(dá)563MW,其中(zhōng)光伏累計裝機量達380MW,約占整(zhěng)體裝機量的67%,其次為生物質,累計裝機量達96.8MW約占整體裝(zhuāng)機(jī)量(liàng)的17%。另一方麵,再生能源中各項目的發電量亦是(shì)光伏表現(xiàn)最佳。 光伏(fú)享有高額的補貼費率,使得裝機量每年都有穩定(dìng)的需求。截至2017年年底為止,大多數的裝機量仍是由FiT政策所支撐。但由於補(bǔ)貼資金壓力的影響,馬(mǎ)來西亞已經於2017年底結束了這一政策。 取而代(dài)之的是2016年推(tuī)出了Net Energy Metering計(jì)劃以及大型(xíng)太陽能電站計劃(Large-ScaleSolar,LSS)以促進產業發展。 NetEnergy Metering政策希望能夠落實自發自用(Self-Consumption)以減輕財政負擔,但收效不(bú)佳。而大型太陽能電站(zhàn)計劃(Large-ScaleSolar, LSS) 設定在2020年達到1,200MW的目標裝機(jī)量,今(jīn)年(2018)4月能源局對外宣布已結(jié)標共(gòng)計1,228MW的大型太陽能電站(zhàn)項目,其成果超乎預期。 馬來西亞(yà)在全球光伏產業供應鏈中被定位為代工製造的角色,當地所生產的光伏產品有超過90%以上外銷(xiāo)至歐、美和亞洲等地區。目前已有許多光伏(fú)企業(yè)如隆基、晶澳、晶科(kē)、FirstSolar、韓華、OCI等進駐馬來西亞(yà)設立生產據點,做為外銷出口的基地。

菲律賓地處赤道略北,全年光照強(qiáng)度高達1600-2300 KWh/㎡/Y,光照條(tiáo)件極(jí)其優(yōu)越。新加坡經濟平穩運行,用電需(xū)求旺盛,電力供(gòng)給(gěi)不足。作為亞洲最高電價的國家,菲律賓迫切需求大規模發展光伏發電來(lái)滿足工業(yè)用電(diàn)和民生用電的需求。 另外(wài)菲律賓大力發展製造業,修建高鐵等舉措(cuò)導致工業用電需求量大增,電力供給的增長速度卻遠(yuǎn)趕不上需求(qiú)增長速度。菲方積極(jí)尋求(qiú)從中方吸引(yǐn)大量基礎(chǔ)設(shè)施投資,特別是對鐵路、電力等領域的投(tóu)資建設。其中光伏電站建設是菲律賓迫切需要開展的合作領域。預計未來幾年光伏電力缺口將達到3GW以上,因此新加(jiā)坡(pō)是東南亞地區值得(dé)關注的市場。 除大型光伏電站的形式外,屋頂光伏極有可能是新加坡這類城市國(guó)家的(de)主流光伏發電類型。 截至2017年年底,新加坡三大可再生能源分別為水電、地(dì)熱及(jí)光伏,其中水力(lì)發電占比超(chāo)過50%,地熱發展最快,目前裝(zhuāng)機1.9GW,光伏累計裝機量約885MW。菲律賓目標是在2030年光伏安(ān)裝(zhuāng)量達到1,528MW,目前已完成50%以上。其中2016年一口(kǒu)氣新增600MW裝(zhuāng)機(jī)量,主要是由於2016年是FiT政策的並網裝機大限。也由此可(kě)以看出新加坡市場也是一個補貼驅動的市場。 菲律賓(bīn)政府2012年出台FIT補貼政策對該國光伏發電產生了積極(jí)的促進(jìn)作用,其中2016年一口氣新增600MW裝機量,最後一期的FIT已於(yú)2016年(nián)結束。現在光(guāng)伏政策方向已轉成(chéng)PPA電價競標方式。據悉,新(xīn)加坡能源委員會(huì)新任主席(xí)曾表示,表示目(mù)前已有高達約600項能(néng)源項目(含光伏以及其他再生能源項目)尚未審(shěn)批,其中光伏待審批的裝機量高達6.4GW。待審批項目積累已久,等待解決,但尚未提出具體實施辦法。 菲律賓三大群島LUZON、VISAYAS以及MINDANAO,多數裝(zhuāng)機項目集中(zhōng)在LUZON以及VISAYAS,兩(liǎng)者合計(jì)占整體裝機量約93%,主要原因在於兩(liǎng)區域的地勢較(jiào)為(wéi)平坦較適合發展光伏電站。 作(zuò)為“千島之國”的菲律賓擁有發(fā)展分(fèn)布式光伏的天然優勢,但目前仍有幾個困(kùn)局製約著光伏(fú)的發展。 一、菲律賓(bīn)電(diàn)力設施落後。菲律賓島嶼(yǔ)眾多,島嶼分散,電網全部覆(fù)蓋難度大(dà),加上電網設施落後,導致不少地區處於長期電力供應不足的情況。 二、光(guāng)伏裝機需求需要(yào)補貼支(zhī)撐。取消FIT補貼(tiē)政策後,2017年新增光伏裝機120MW,相比2016年明顯放緩,反映了菲律賓光伏市場(chǎng)去掉補貼激勵後的真正需求。 三、電網公司購(gòu)電條款苛刻。當地居民安裝光伏電(diàn)站,沒有初裝補貼,需要在並網之後才能有補貼。補貼也是按照度(dù)電補貼,但是多餘電(diàn)量處理(lǐ)方麵與中國不同,在菲家用分布式電站除自發自用外,多餘電量是輸送到當地電網,用於抵扣次月的電費,以此累計(jì),然而就是這樣電力公司還不願意接納,購(gòu)電協議條(tiáo)款非常苛刻(kè)。 總的來說,由於缺少政(zhèng)策框架支持、苛刻的(de)購電協(xié)議條款、電力公司不願購買(mǎi)可再生能源電(diàn)力,以及無法獲得投資等原因,盡管菲律賓能源部門一直在(zài)推動光(guāng)伏發電市(shì)場的發展,但是至今未能形(xíng)成成熟的市(shì)場。如果到2030年裝機1.53GW的目標不進行修訂(dìng),那麽(me)菲律賓則每年的發展空間並不大。但若新上任的能源部主席加快光伏項目的審批和建設,市場發展空間預期也會提高。 越南光(guāng)照條件優(yōu)厚,電力需(xū)求(qiú)旺盛,光伏發展正(zhèng)在蓬勃起飛。 截止2017年底,越南(nán)光(guāng)伏裝機量僅為8MW,但去年政(zhèng)府出台的新政策成為光伏(fú)產業成長的動力(lì),在新政策(cè)之下,越南政(zhèng)府期(qī)望能在未來(lái)實現設定的目標,到2020年(nián)實現光(guāng)伏裝機850MW,2025年實現光伏裝機4000MW,2030年達到12GW。光伏占電力輸出比到2020年至7%;到2030前至10%。 在訂定具挑戰性的裝機量目標之(zhī)後,又在2017年4月出台FiT補(bǔ)貼製度,從2019年6月30日起,買方負責全部接收光伏項目的生(shēng)產電力,收購期(qī)限20年。並網光(guāng)伏項目享受9.35美分/kWh的電(diàn)價補貼(該價格僅適用在太(tài)陽能電池效率超過16%或是組件效率超過15%的並網光伏項目),屋頂自發自用類光伏項目(mù)剩餘電力以(yǐ)FIT價格補貼。同時還有相應的配套優惠政策:構成光伏(fú)項目固定資產的進口貨(huò)品以(yǐ)及光伏項目將(jiāng)被減免(miǎn)或減少企業所得稅,光伏輸電項目(mù)和變電項(xiàng)目(mù)鏈接至電網所需使用的土地將被免除或減少(shǎo)使(shǐ)用(yòng)規費。 低廉的人力、電價等製(zhì)造成(chéng)本,使得(dé)越南(nán)像(xiàng)泰國和馬來西亞一樣,在市場上被(bèi)定位為代工製造的角色,目前已有(yǒu)多家光伏企業在越南設廠製造光伏(fú)產品並作為第三地做出口,除享受低廉的製造成本之外,更重要的是(shì)能夠(gòu)規避關稅(shuì)威(wēi)脅。 海外開發電站也成了最近兩年中企進入(rù)海外市場的重要(yào)形式。下半年,中企承包越南光伏項目的新聞越來越(yuè)多,其中(zhōng)陽(yáng)光電源和東方日升兩位選手不遺餘力(lì),各顯神(shén)通。東方日升宣布在年底開工建設150MW光伏項目。2019年,有望實現翻番(fān)。 未來越(yuè)南的光伏發展方向基本為兩種,一是維(wéi)持FiT政策,二是導入競(jìng)標製度取代(dài)FiT。在全球光伏走向降本增效的現階段,以及爆(bào)發的裝機量帶來的(de)財政壓力(lì)之下,競標以取得高質(zhì)量低成本的方式將會是未來的趨勢。

|